疫情笼罩下 AV销售仍保持强劲增长

根据AVIXA最新的专业AV业务指数,七月是专业AV行业的又一个好月份。AV销售指数(AVI-S)从六 月份的高点小幅下降,创下疫情爆发以来的第二高。

根据AVIXA最新的专业AV业务指数,七月是专业AV行业的又一个好月份。AV销售指数(AVI-S)从六 月份的高点小幅下降,创下疫情爆发以来的第二高。

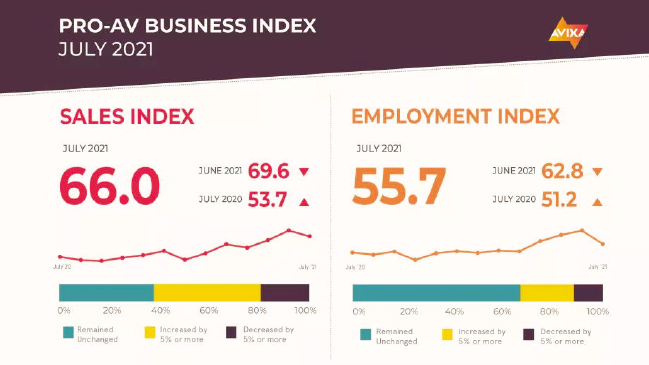

AVIXA最新的专业AV业务销售指数显示,七月份AV销售指数(AVI-S)创下疫情爆发以来的第二高,为66.0,相比较六月份的69.6有所下降,但这个数据仍远远领先于疫情爆发以来市场设定的任何其他指标。而事实上,这也是自2018年以来增长第二快的月份。

虽然增长没有六月份快,但增长速度仍然非常迅速。七月份面临着delta病毒变异升级和供应困难的挑战,对于病毒变异,评论人士指出它对现场活动的举办和重返办公室场所工作带来延迟效应,而对于需求旺盛的公司来说,供应问题成为了一个挑战。这些都成为销售指数增长的障碍。

AVIXA经济分析师Peter Hansen说:“从我们目前的数据来看,COVID-19似乎是七月份增长放缓(即使依然很快速)的更大原因。针对第三季度宏观经济趋势的分析报告我们刚刚完成了对供应问题的深入研究,总结了几个经验:第一,供应问题是长期的,因此对七月的影响不会比六月大;第二,专业AV公司很好地管理了供应问题,一些项目紧张缓慢,一些价格上涨,但正如我们在报告中所显示的那样,尽管困难重重,仍有许多有效的方法来增加收入。”

美国第二季度的GDP好坏参半。与第一季度相比,年化增长率为6.5%,增长强劲,GDP水平高于疫情爆发前的最高水平。但这一数字低于预期,接近8.5%。我们注意到,由于其集中在个人行业,专业AV支出仍低于疫情爆发前的最高水平。

其他主要经济领域正处于不同的复苏阶段。在欧盟,第二季度GDP增长率与美国相似(第一季度的年化增长率为6.1%),但仍低于疫情爆发前的最高水平。中国的经济增长率最低(5.3%),但是中国的突出之处在于其GDP已经远远超过了疫情爆发前的最高水平。与美国和欧盟相比,中国的增长反映的是长期趋势,而不是短期复苏。换句话来说,尽管增长较慢,但也更接近长期增长率的预期。对于专业AV公司来说,中国仍然是他们用来提高自身经济增长的绝佳地区。

相对销售指数,AV就业指数(AVI-E)在报告中就显得不尽如人意。虽然七月份就业人数继续增长,但增长速度低于六月份,AVI-E指数从62.8降至55.7。这个现象是令人惊讶的,因为销售增长依然强劲,就业趋势的变化往往落后于销售趋势。考虑到这一点,AVIXA分析师预测,尽管病例数不断上升,八月份的AVI-E指数应该与七月份相似或更好。AVIXA认为相对较低的AVI-E并不能成为一个信号,从美国总体就业情况来看,记录了943,000个新工作岗位,失业率从5.9%降至5.4%。此外,平均小时收入增加了0.4%,年增长率为4.9%。总的来说,这是一份非常强劲的报告,专业AV没有理由成为例外。考虑到这一点,AVIXA分析师相信,7月增长放缓只是暂时现象,而不是趋势。

注:Pro AV业务指数报告来源于AVIXA Insights社区的月度调查,该社区由跟踪商业AV业务趋势的行业成员组成。该报告包括两个扩散指数:视听设备销售指数(AVI-S)和视听设备就业指数(AVI-E)。在每种情况下,指数高于50表示销售或就业活动增加。